저축은행은 대표적인 서민금융기관이다. 하지만 시중 대형은행만큼 쉽게 방문하기도 만만치 않다. 점포수가 절대적으로 많지 않기 때문이다. 그럼에도 서울의 경우는 사정이 약간 다르다. 강남을 비롯해 서초와 종로 등 이른바 고소득자가 많은 지역에 저축은행 점포가 몰려있는 것으로 드러났다. 또 상대적으로 서민층이 많은 지역에선 저축은행을 찾아가기란 더 어려웠다.

민병두 민주당 의원이 17일 금융감독원과 안전행정부로부터 받은 자료를 토대로 분석한 결과, 지난해 서울의 저축은행 점포는 모두 121개였다. 이 가운데 서울 중구·종로구·강남구· 영등포구·서초구 등 5개구에 서울지역 전체의 69.4%인 84개가 개설돼 있다. 이들 5개 구는 서울 25개구 중 1인당 소득세 납부 순위로 5위 안에 드는 곳들이다. 한마디로 돈 많은 사람들이 모여있는 곳이다. 특히 강남구의 저축은행 점포 수는 40개나 된다. 이는 서울지역 전체 저축은행 점포의 33.1%에 해당하다. 이어 서초구와 중구는 각기 15개로 12.4%를 차지하고 있다.

반대로 서울 용산구와 금천구·성동구·광진구·강서구·도봉구·중랑구 등에는 저축은행 점포가 단 한 곳도 없는 것으로 나타났다. 서대문구·동대문구·동작구·관악구·은평구에는 각각 1개씩만 있다. 이들 지역은 1인당 소득세 납부액이 하위권인 이른바 서민거주 지역이 많이 있는 곳이다.

결국 서민금융기관이 서민보다 고소득층을 상대로 한 영업을 위해 점포를 개설하고 있는 셈이다. 저축은행 점포가 상대적으로 적은 서민 주거 지역에는 고금리 영세 대부업체가 점포를 내고 영업을 하고 있다. 민 의원은 "저축은행 점포가 한 곳도 없는 7개구의 경우 대부업 점포수가 656개나 된다"면서 "저축은행이 해야할 서민금융의 역할을 대부업체들이 대신하고 있는 것"이라고 지적했다.

저축은행이 해야할 서민금융 역할을 대부업체가

큰사진보기

|

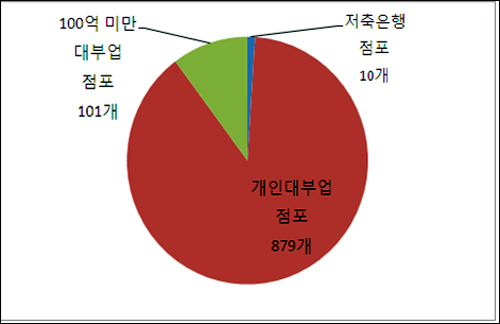

| ▲ 2012년 1인당 소득세납부액 하위8개구 저축은행 및 대부업 점포(규모별) 현황 |

| ⓒ 민병두의원실 |

관련사진보기 |

작년 말 기준으로 서울지역의 대부업 점포는 모두 3853개다. 이 가운데 100억 원 이상의 자본금을 갖춘 대형점포는 111개, 100억 미만의 대부업 점포는 856개, 개인 대부업 점포는 2876개였다. 게다가 구민 1인당 소득세 납부액이 가장 적은 중랑구·도봉구·강북구·은평구· 노원구·관악구·성북구·강서구에는 자본금 100억 원 이상의 안정적인 대부업 점포는 전혀 없었다. 반면 개인 대부업 점포는 879개나 됐다. 서민들이 영세 개인 대부업 점포를 이용할 수밖에 없는 구조인 셈이다.

민 의원은 "서민금융의 대표기관인 저축은행이 제 역할을 하지 못하면서 저소득층의 금융접근성이 취약한 실정"이라며 "자본과 규모가 안정적인 대형 대부업체마저도 고소득 지역을 중심으로 분포해 있어 서민들의 건전한 금융기관 이용 환경이 열악한 현실을 보여준다"고 말했다.