최근 금융시장 불안에 더해 민간소비가 4년만에 마이너스를 기록하고, 가계빚도 급증하는 등 경기지표 곳곳서 빨간불이 켜지고 있다.

특히 물가폭등에 따라 소비가 극도로 위축되고, 국내총생산에서 차지하는 민간부채 비중이 사상 최고치를 기록했다. 민간부채는 지난 외환위기 당시와 비교해도 훨씬 높은 수준이어서, '가계부채발 금융위기' 가능성까지 고개를 들고 있다.

민간소비 4년만에 마이너스... 한국은행 예상 빗나가5일 한국은행이 내놓은 2분기 국민소득을 보면, 민간소비는 지난 1분기보다 0.2% 줄어들었다. 소비가 감소세를 보인 것은 지난 2004년 2분기 때 -0.1%를 기록한 이후 4년만이다.

민간소비 증가율은 이미 작년 하반기부터 감소 추세가 뚜렷했다. 작년 3분기 1.3%에서, 4분기는 0.8%로 떨어졌고, 올 들어 1분기에는 0.4%로 반토막이 됐다. 이어 올 2분기에는 아예 마이너스로 주저앉은 것이다.

한국은행이 지난 7월 내놓은 '하반기 경제전망' 보고서에선 민간소비가 0.5% 증가할 것이라고 했지만, 예상을 크게 빗나갔다.

큰사진보기

|

| ▲ 더 큰 문제는 경기침체가 가속화되면서 가계부채발 금융위기 가능성에 대한 우려도 커지고 있다는 점이다. |

| ⓒ 삼성경제연구소 |

관련사진보기 |

국민들이 이처럼 소비를 크게 줄인 것은 개인들의 빚이 늘어 쓸 수 있는 돈이 크게 줄어들었기 때문이다. 게다가 시중금리가 계속 오르면서 개인들의 빚 부담은 더 커지고 있다.

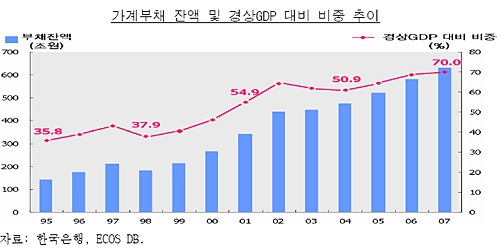

실제 개인부채 규모는 지난해 9월 말 717조 원, 작년 말에는 739조 원, 올 3월 말에는 758조 원까지 증가했다. 지금같은 증가 추세로 볼 때 올 2분기 개인 부채 잔액은 780조 원에 달할 것으로 전문가들은 보고 있다.

이에 따라 국민총생산(GDP)대비 개인부채 비율은 83%에 달하고 있다. 지난 91년 41.7% 수준에 비하면 2배 이상 뛰었다. 외환위기 당시에도 개인부채 비율은 50.3%에 머물렀다. 개인부채를 비롯해, 기업들의 부채까지 합한 민간부채 규모 역시 작년 말 기준으로 190%에 달해, IMF 이후 사상 최고치를 기록하고 있다.

오석태 한국시티은행 이코노미스트는 "소득은 늘지 않고 물가상승 등으로 사실상 소득이 줄고 있는 상황에서 개인들의 빚은 계속 늘고 있다"면서 "외채도 증가하고 있는 상황에서 민간부채는 당분간 계속 늘어날 것"이라고 전망했다.

부채 증가→소비 위축→투자 부진→고용 악화개인 부채 증가에 따른 민간소비 위축은 기업들의 투자 부진으로 이어진다. 실제 2분기 기업들의 설비투자는 1분기에 비해 0.9% 늘어나는 데 불과했다. 물론 1분기 때 -0.4%보다는 낫지만, 기업 설비투자 증가율이 1%도 채 되지 않는 점은 투자가 전혀 살아나지 않고 있다는 것을 보여준다.

소비 침체와 투자 감소는 고용악화로 이어지고, 이는 경기침체를 가속화시키게 된다. 작년 하반기 소비가 하락세를 보인 이후 국내 경기도 성장세가 크게 둔화된 상태다.

올 2분기 실질 국내총생산(GDP)은 작년 같은 기간에 비해 4.8% 증가했지만, 1분기에 비해서는 0.8% 늘어나는 데 그쳤다. 지난 1분기에도 작년 4분기에 비해 0.8% 증가했었다. 이런 증가 추세대로라면, 올해 연 성장률은 3%대 초반이 될 가능성이 크다.

오문석 LG경제연구원 경제연구실장은 "1분기와 2분기 모두 0.8%의 성장률을 1년치로 따지면 우리 경제가 3%대 성장을 하고 있다는 것"이라며 "낮은 경제성장률은 소득증가율의 정체로 이어져, 앞으로도 소비가 늘어나긴 어렵다"고 설명했다.

더 큰 문제는 경기침체가 가속화되면서 가계부채발 금융위기 가능성에 대한 우려도 커지고 있다는 점이다.

이성태 한국은행 총재가 지난 2일 국회 경제정책포럼에 나와 "가계부채 문제가 우리 경제에 상당한 부담으로 작용할 것"이라며 "사람들이 쓸 돈이 없어 소비를 계속 짓누르고 있다"고 강조한 점이 예사롭지 않다.

가계부채발 금융위기는 높은 가계 빚과 금리 상승 때문에 빚을 제 때 못갚는 사람들이 늘어나고, 대출의 대부분을 차지하는 부동산이 대거 시장에 나오면서 주택가격 폭락, 금융기관 부실로 이어진다는 것이다.

물론 이 총재는 이 시나리오의 현실화 가능성은 부인했다.

하지만 경제전문가들은 경기침체가 상당 기간 지속되고, 금리가 오를 경우 부동산 버블이 붕괴될 가능성도 배제하지 않고 있다.

김광수경제연구소의 김광수 소장은 지난 5월 <오마이뉴스>와의 인터뷰에서 부동산발 거품 붕괴에 따른 금융위기 가능성을 경고했다.

국내 대형증권사의 한 금융담당 애널리스트는 "최근 1~2년새 가계쪽 부채비율이 큰 폭으로 상승했으며, 부동산 가격이 크게 떨어지지 않는다면 빚을 유지할 수 있지만, 반대일 경우엔 국내 경제에 큰 위험이 될 수 있다"고 우려했다.