인덱스 투자는 전문가들이 알아서 자산을 증식해주므로, 투자자는 자신이 정말 하고 싶은 일에 열정을 쏟을 수 있다. 이 얼마나 신나는 일인가? 보통 사람들의 평균적인 삶이 어떠한가? 20대 까지는 학업이 전부이고 30대에 이르러서는 가정을 꾸리고 불혹 즈음에는 내집 마련에 주위를 돌아볼 여유가 없다. 50대에는 퇴직을 걱정해야 하며 이어서 회갑과 희수를 지나며 인생의 황혼을 준비한다.

이렇게 흘러가는 시간 속에서 투자에 대해 눈을 뜨고 실제로 자산운용을 할 수 있는 시간은 그렇게 많지 않다. 복리 수익의 혜택을 제대로 누리려면 제법 긴 시간이 필요하다. 버핏은 11살 때 투자를 시작하여 32살에 이미 백만장자가 되었다. 이후 스노우볼을 굴려가며 세계 최고의 부자로 등극했다.

그럼에도 불구하고 자신이 월스트리트저널과의 인터뷰에서 밝혔듯이, 버핏의 부는 65세 이후에 90%가 이루어졌다. 자본주의가 그렇다. 종자돈을 만들기 까지가 오랜 시간이 걸린다. 그러나 일정 수준의 궤도에 오르면 돈이 돈을 부른다.

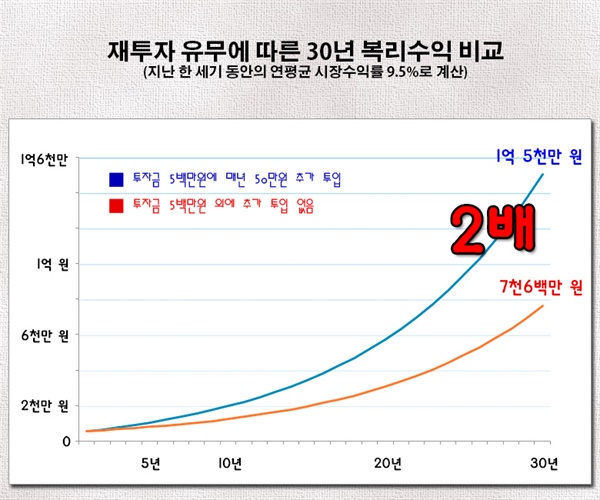

그러면 연평균 9.5%의 시장수익률이 30년이라는 시간을 만나면 어떻게 되는지 확인해보자. 당신은 20대 부터 적립식으로 인덱스에 투자를 하여 50대까지 30년을 이어간다. 첫 투자액은 500만원으로 시작한다. 그리고 매년 50만 원을 추가로 투자한다고 가정해보자. 특별히 이 금액을 설정한 이유가 있다. 바로 절대 다수의 개인 투자자들이 운용하는 평균 투자금이다.

큰사진보기

|

| ▲ 재투자 여부에 따른 복리수익 비교 원리금을 재투자하여 복리로 운용할 때의 수익률 비교 |

| ⓒ 이상헌 | 관련사진보기 |

즉 첫 해에는 500만원 투입, 2년차에는 첫해의 수익금에 50만원을 더해서 재투자. 3년째에는 2년의 수익에 50만원을 추가 불입, 이런식으로 30년이다. 그러면 10년 후에는 2000만원으로 불어나고 20년을 넘기면 5700만원으로, 30년이 되는 해에는 1억5000만원으로 늘어난다.

추가로 투입하는 50만원 없이 그냥 초기 원금 500만원만 투자한 것과 비교해 보면 그 차이는 매우 크다. 전자의 경우 26년만에 1억원의 재산을 형성하지만, 후자는 이보다 8년이 늦은 35년째가 되어야 비로서 1억원을 넘게 된다. 시간이 지나면서 이 간극은 더욱 벌어지게 된다. 그러므로 어느 정도의 자금으로 얼마나 오래 투자하느냐 하는 것이 관건임을 알 수 있다.

시장수익률을 따라가는 장기 투자는 보통 사람들도 부자가 되는 길이다. 당신은 돈이 스스로 일하도록 시스템을 만들어 놓았기에 자신이 정말 좋아하는 일에 노력을 쏟을 수 있다. 그러나 비인덱스 투자로 고수익을 노려보겠다고 하면 벌어 놓은 재산을 까먹을 수도, 불행한 말년을 보낼 수도 있다.

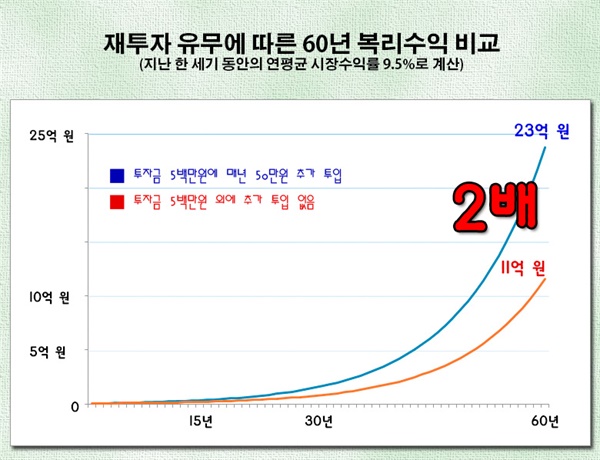

투자기간이 60년으로 늘어나면 어떻게 될까? 이렇게 긴 시간은 불가능이라고 생각하는가? 천만의 말씀이다. 당신이 투자에 대해 눈을 떴다면 충분히 가능한 일이다. 당대만 생각하지 말고 후대를 보라.

가정을 꾸린 후에 아이가 태어났다. 부모는 그 자식을 위해 500만원을 인덱스에 투자한다. 아이 이름의 증권계좌를 만들고 ETF를 사는 것이다. 방법은 위에서 설명한 대로다. 이윽고 당신의 자녀가 커서 사회생활을 할 때 쯤이면 대략 30대 초반이 될 것이며, 그때까지 굴려온 계좌를 넘겨준다. 상속세 없이 재산을 물려주는 셈이다.(이는 예시다. 실제로는 증여세 문제가 될 수 있으므로 아예 처음부터 2000만원을 한 번에 주는 것이 좋다. 현행법에서는 미성년자에게는 2000만원까지가 비과세다. 세무서에 신고만 하면 아무런 문제가 없다.)

큰사진보기

|

| ▲ 재투자 유무에 따른 60년 복리 수익 비교 복리의 혜택을 누리기 위해서는 얼마 만큼의 자금으로 얼마나 오래동안 투자하는지가 관건임을 알 수 있다. |

| ⓒ 이상헌 | 관련사진보기 |

이제 장성한 자식은 이렇게 물려받은 투자 자산을 어떻게 쓸까? 매도하여 신혼살림을 꾸리는데 보태거나, 세계 여행을 하면서 더 큰 세상을 보려 할 수도 있고, 그 밖에 또 다른 용도로 쓸 수도 있다. 그러나 부모의 영향을 받아서 자신이 은퇴하게 될 60대까지 인덱스 계좌를 보유하기로 결심했다. 그러면 어떻게 될까?

60년 동안 9.5%의 복리수익을 계산해보자. 놀랍게도 23억원이 된다. 당신의 자녀들이 30년을 키운 ETF 자산을 가지고 있다는 것은, 빈손으로 시작하는 다른 이에 비해서 한 세대나 앞서간다는 얘기다. 출발선이 다르다. 이 시간의 무게를 극복한다는 것은 어쩌면 당대에는 따라잡기 힘든 일이 될 수도 있다.

부모로서는 재산을 물려주는 것보다 이러한 투자관을 자연스럽게 터득하게 해 주는 것이 더욱 중요하다. 지금까지 한국인들은 투자에 대해서는 아무런 생각이 없었다. 자식 교육에 많은 노력을 쏟다보니 정작 자신의 노후 준비에는 소흘했다. 과거에는 은행에 돈을 맡기기만 하면 아무런 노력도 없이 두 자리 숫자의 수익률을 낼 수 있었다.

따라서 예적금만 성실히 적립하면 나중에는 알부자가 될 수도 있었다. 한 해도 손해보지 않고 복리수익을 누릴 수 있었기 때문이다. 그러나 지금은 2%의 수익률 조차도 내지를 못한다. 구매력 하락을 가져오는 인플레와 세금을 감안하면 오히려 퇴보하고 있는 실정이다.

직장인이 수십년 간 뼈 빠지게 일해서 과연 집 한 채를 쉽게 장만할 수 있을까? 여기에 노후를 대비하고 아이들을 번듯하게 키우고 부모님께 용돈도 드리며 효도할 수 있을까? 내 코가 석자이니 마음만 있을 뿐이다. 따라서 투자는 생존을 위해서도 필수적으로 해야만 한다.