1980년대에 1000포인트를 달성한 다우지수(DJIA)는 이후 약 30배나 커져서 2021년 현재 3만 포인트를 훌쩍 넘었다. S&P500이 미국의 전반적인 경제상황을 반영한다면, 다우지수(인덱스)는 경제성장을 견인하는 초우량 기업 30개의 묶음이다. 1896년 지수 산출을 시작하여 125년의 역사를 가지고 있다.

만약, 당신이 80년대에 다우 인덱스에 1억원을 투자했더라면, 40년 후에는 30억 원으로 자산이 늘어 났다는 얘기다. 2021년 1월 6일 대한민국의 코스피 지수도 똑같이 40년 만에 30배로 커진다. 이것은 결코 우연의 일치가 아니다. 지난 200년간 주식의 연평균 수익률은 배당을 포함하여 9.5% 라는 것을 재확인 하는 일이다.

큰사진보기

|

| ▲ 40년만에 3천 포인트를 넘은 코스피 지난 200년간 주식의 연평균 수익률은 9.5%를 증명하는 일이다. |

| ⓒ 한겨레 | 관련사진보기 |

그러나 개별 종목을 골랐더라면 흥망성쇠의 평등한 법칙에서 벗어나지는 못했을 것이다. 그 당시 다우지수에 편입된 종목과 현재를 비교해 보면, 살아남은 회사가 단 한 개도 없다. 가장 최장 기간 지수에 남아있던 기업은 엑손모바일로서 92년이다. 시대가 바뀌면서 개별 기업들은 부침을 거듭하지만 다우지수는 여전히 건재하며 앞으로도 그럴 것이다. 이처럼 지수에 투자하여 시장수익만을 쫓아가더라도 수준급의 복리수익을 얻을 수 있다.

세계적으로 이름난 투자자들은 한결 같이 인덱스 투자의 장점에 대해서 말하고 있다. 초보자가 직접투자로 만족할 만한 수익을 내려면 아주 오랫동안 갈고 닦아야 한다. 뿐만 아니라 운도 따라야 한다. 그러나 시장수익률을 추종하면 별다른 노력 없이도 성공할 수 있다. 투자업계에서 큰 부를 이룬 유명 인사들의 조언을 음미해 볼 시간이다.

하버드 기금을 80억 달러에서 270억 달러로 세 배나 키운 잭 마이어(Jack R. Meyer)는 다음과 같이 말했다.

"투자 사업은 거대한 사기입니다. 사람들은 성과가 뛰어난 펀드 매니저를 고를 수 있다고 생각하지만 잘못된 생각입니다. 펀드 매니저 중 85~90%는 시장 수익률을 따라가지 못합니다. 펀드 매니저들은 보수와 거래 비용 때문에 펀드 가치를 갉아먹습니다. 개인 투자자들은 "첫째, 분산투자하십시오. 둘째, 보수를 낮추십시오. 과장 선전하는 값비싼 펀드를 피하고 인덱스 펀드를 고르라는 말입니다. 끝으로, 장기투자하십시오. 이것은 의심의 여지가 없습니다."

예일대학 기부금 펀드의 최고 투자 책임자 데이비드 스웬슨(David Swensen)의 말을 들어보자.

"세금 공제 후 시장을 이기는 펀드는 겨우 4% 뿐이며, 그것도 가까스로 연 0.6% 포인트 앞설 뿐입니다. 펀드의 96%는 S&P500 인덱스를 따라가지 못하며, 재산을 거덜낼 정도인 연 4.8% 포인트나 뒤처집니다."

피터 린치는 아래와 같이 지적한다.

"S&P500은 10년 동안 343% 올랐습니다. 4루타(4배 상승)입니다. 일반 펀드는 283% 올랐습니다. 펀드 실적이 나빠지고 있고, 전문가들의 수준은 더 나빠지고 있습니다. 일반 투자자들은 인덱스 펀드에 투자하는 편이 더 나을 겁니다."

큰사진보기

|

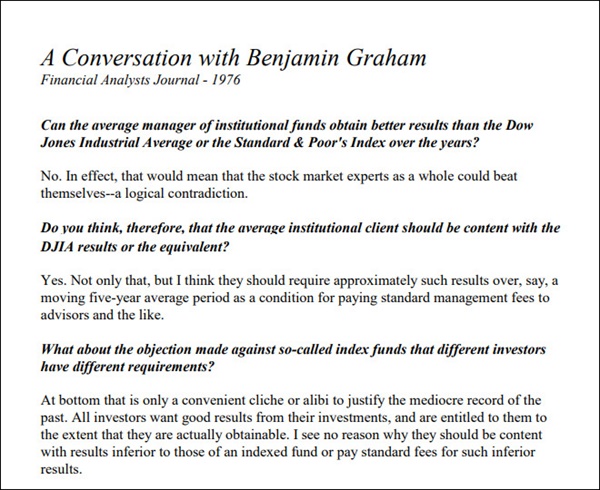

| ▲ 벤저민 그레이엄과의 대화 파이낸셜 애널리스트 저널과의 인터뷰 내용이다. 보통 사람들은 인덱스 투자로 수준급의 복리수익을 얻는 것을 추천하고 있음. |

| ⓒ FinancialAnalystsJournal | 관련사진보기 |

오늘날의 워런 버핏을 있게 한 스승, 벤저민 그레이엄(Benjamin Graham)은 한 언론사와의 인터뷰에서 이렇게 말했다.

- 평균적인 기관의 펀드 매니저가 다우지수나 S&P 인덱스를 지속적으로 뛰어넘을 수 있다고 보십니까?

"아니오. 사실상 주식 전문가들은 서로를 공격하고 있는거나 마찬가지입니다. 논리적으로 모순됩니다."

- 그 말씀은 평균적인 펀드 투자자들도 시장 지수를 따라가는데 만족해야 한다고 보시는 건가요?

"그렇습니다. 뿐만 아니라, 투자자들이 펀드를 선택할 때 최소 5년 이상의 결과를 기준으로 운용보수 지급을 요구해야 한다고 생각합니다."

- 인덱스 펀드가 다양한 투자자들의 요구 사항을 충족할 수 없다는 비판이 많은데, 이는 어떻습니까?

"과거의 그저 그런 수익률을 합리화하기 위한 상투적인 변명에 불과합니다. 나는 투자자들이 인덱스 펀드보다 못한 결과에 만족하면서 운용보수를 지불해야 하는 이유를 모르겠습니다."

워런 버핏도 스승의 말에 동조한다.

"적극적 투자자는 자신이 투자한 회사를 파악하여 주식 가치를 평가할 정도로 지식을 갖춰야만 한다. 대다수 투자자는 방어적 포트폴리오를 통해서 상당히 높은 수익을 얻는 데 만족해야 한다. 투자를 업으로 삼을 만큼 시간도 결단력도 정신력도 갖추고 있지 않기 때문이다."