3월 말 종료를 앞두고 있는 DTI 완화 정책을 두고 정부와 여당 간의 입장차가 좁혀지지 않고 있다. 정부는 가계부채가 급증하고 있을 뿐 아니라 DTI 제도가 부동산 거래 활성화에 별 효과가 없다는 점을 들어 DTI 완화를 예정대로 종료할 것을 결정하였으나, 여당은 최근 벌어진 부동산 경기의 침체상황이 DTI로 인해 고착화될 가능성이 있다며 이를 반대하고 있다.

2006년 이후 DTI는 가계대출의 절반 이상을 차지하는 주택담보대출에 있어 그 안정성을 보장하는 장치로 자리매김해 왔다. 특히 주택가격과는 관계없이 차입자의 소득수준, 즉 상환능력을 보고 대출을 하는 DTI는 2005년 8월 최초 도입되었다. 그러나 도입 당시 DTI는 '상환능력을 보고 대출을 한다'라는 금융의 기본 원칙을 지키기 위한 목적보다는 끝 모른 채 증가하는 집값을 잡기 위한 대안으로 제시되었다.

더불어 정부는 부동산 가격이 지나치게 오르면 DTI 상한을 보수적으로 엄격히 운용하고 거래가 잘 이루어지지 않을 때에는 완화하는 등 원칙을 세우지 못한 채 우왕좌왕하는 모습을 보였던 것도 사실이다.

이에 따라 부동산 시장에서 조차 DTI가 금융의 기본이 되는 원칙이라기보다는 부동산 시장의 흐름에 따라 강약을 조절할 수 있는 정책으로 판단, 시기에 따라 강약을 조절할 것을 정부에 요구하고 있는 실정이다. 이번 한나라당의 DTI 연장 종료 반대 입장도 같은 맥락에서 나온 것이다.

큰사진보기

|

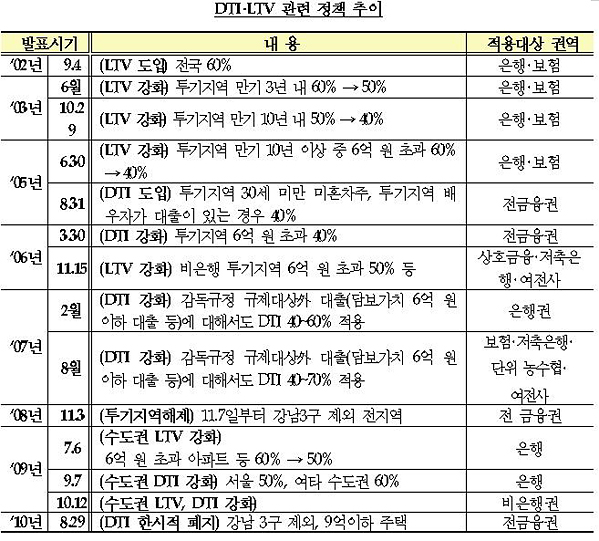

| ▲ DTI·LTV 관련 정책추이 <2010년 하반기 경제정책 방향 : 참고자료> |

| ⓒ 기획재정부 |

관련사진보기 |

정부는 작년 10월에도 '부동산 거래 활성화'라는 명목 하에 강남 3구를 제외한 전 지역의 DTI를 한시적으로 사실상 폐지했다. 그 결과는 부동산 거래의 활성화가 아닌 가계부채의 급증으로 돌아 왔다.

2월 21일 한국은행이 발표한 자료에 따르면 2010년 4분기 금융기관의 가계대출 금액은 20.9조 원으로 앞선 3분기에 비해 7.5조 원이나 더 증가했으며 전년 동기 대비 7.8%의 증가폭을 보였다. 뿐만 아니라 지난 4분기 가계대출 증가액은 2010년 전체 증가액인 54조 원의 약 40%를 넘어섰다.

문제는 주택담보대출의 증가량이다. 지난해 4분기 주택담보대출의 증가량은 무려 10조6천억 원에 이른다. 전체 가계 대출의 약 50%에 이르는 수치다. DTI 완화로 인한 주택담보대출의 증가가 가계부채의 급증을 견인한 것이다.

큰사진보기

|

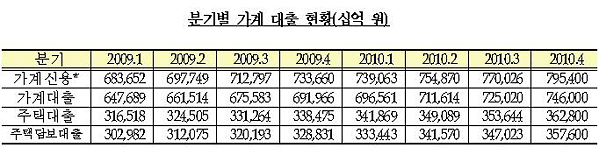

| ▲ 분기별 가계 대출 현황 * 가계신용: 가계대출+판매신용 * 주택대출: 주택담보대출+주택관련집단대출중 주택담보이외대출 |

| ⓒ ECOS 한국은행 경제통계 시스템 |

관련사진보기 |

이는 개별 가계의 빚으로 부동산 경기를 떠받친 셈인데, 현재 가계경제는 가계부채를 견딜 수 있는 상황이 아니라는 데에 더 큰 문제가 있다. 한국은행이 16일 발표한 '2010년 중 자금순환' 자료에 따르면 개인 금융부채가 937조 원에 달한 것으로 드러났다. 전년에 비해 73조원 증가했는데, 이는 통계기준이 변경된 2002년 이후 가장 높은 증가폭이다.

더불어 지난 10일 금융감독원이 발표한 자료에 따르면 지난해 신용카드이용실적이 517조4천억 원으로 2003년 카드사태 당시의 517조3천억 원을 넘어 선 점 등을 볼 때 현재 우리나라의 가계는 담보대출, 신용대출 할 것 없이 심각한 부채 상황에 직면하고 있는 것이다. 또한 소득이 이러한 부채의 증가를 전혀 따라잡지 못하고 있는데 2009년 기준으로 한국의 가처분 소득 대비 가계부채 비율은 143%로 금융위기 당시 미국보다도 높은 수준에 이르렀다.

가계부채 문제가 이렇게 심각한 만큼 정부 역시 더이상 DTI를 완화해 가계부채문제가 심화되어서는 안 된다는 판단을 한 것으로 알려졌다. 그러나 여당은 부동산 경기가 침체를 이유로 여전히 DTI 연장 종료에 반대하고 있다. DTI 연장 종료에 반대하는 여당은 대출 규제완화 등으로 인해 금융안정의 안전핀을 뽑아 경제위기에 빠진 북유럽 3개 국가의 사례를 주목할 필요가 있다. 1980년대 북유럽 3국(핀란드·노르웨이·스웨덴)은 금리자유화, 대출한도폐지 등 무분별한 정부의 규제완화 정책으로 인해 자산 가격이 급등하고 은행대출이 크게 증가해 세계 10대 금융버블 중 하나로 꼽힐 정도로 심각한 상황에 빠진 바 있다.

DTI 제도는 가계경제·금융안정을 위한 안전핀이다. 여당은 부동산 거래를 활성화하겠다고 이 핀을 뽑는 것은 아닌지 숙고할 필요가 있다.