큰사진보기

|

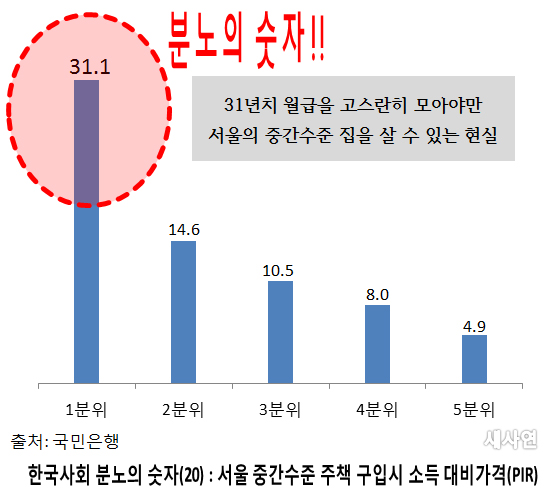

| ▲ [한국사회 분노의 숫자 20] 서울 중간 수준 주택 구입시 소득 대비 가격 2012년 통계청 가계 동향 조사와 국민은행 주택가격 조사에 의하면, 전국 2인 가구 기준 소득 1분위 가구가 서울에서 중간 수준의 주택을 구입하기 위해서는 연소득의 31배가 필요했다. 소득 2분위 가구는 14배, 3분위 가구는 10배, 4분위 가구는 8배, 5분위 가구는 5배가 필요했다. |

| ⓒ 새사연 | 관련사진보기 |

[용어 해설]PIR이란?PIR(Price to income ratio)은 주택가격을 가구의 연소득으로 나눈 값이다. 가구의 소득 대비 집값이 어느 정도인가를 보여주는 대표적인 지표다.

유엔 산하기관인 유엔인간거주정착센터(UN HABITAT)는 PIR이 3~5인 경우를 적정 수준으로 보고 있다. 우리나라는 2011년 현재 전국의 중위 주택가격을 기준으로 한 PIR이 6.4, 그리고 수도권의 아파트 가격을 기준으로 한 PIR이 8.9로 매우 높다.

[문제 현상] 소득대비 집값은 아직도 까마득주택가격은 서울 수도권 중대형 중심으로 2008년 이후 꾸준히 떨어지고 있다. 최근에는 수도권 소형도 상승을 멈추었고, 2012년 접어들면서 지방 주택 가격 오름세도 둔화되고 있는 중이다. 거래량도 이전에 비해 줄어들었다.

그러나 여전히 주택가격은 소득에 비하면 터무니없이 높다. 특히 저소득층의 경우 현실적으로 집을 사는 것 자체가 불가능하다. 이를 보여주는 지표가 바로 하위 20% 저소득층이 서울의 중간수준 주택을 구매하려 할 때 소득의 31배가 필요하다는 통계이다.

2012년 통계청 가계 동향 조사에 의하면 전국 2인 가구 기준 소득 하위 20%(1분위)의 평균 연 소득은 1440만 원, 월 120만 원이었다. 그리고 2012년 3월 기준 서울 주택의 중위가격은 약 4억 5천만 원이었다. 따라서 소득 하위 20%가 집을 사기 위해서는 약 31년 동안의 소득을 한 푼도 사용하지 않고 모아야만 한다.

소득 2분위 가구의 경우 약 14년 동안의 소득을, 소득 3분위 가구는 약 10년 동안의 소득을 한 푼도 사용하지 않고 모아야 주택을 구매할 수 있다.

[진단 및 해법] 주택가격은 더 내려가야같은 조사에서 2009년 소득 1분위 가구의 PIR이 36이었던 것에 비하면, 2012년의 31은 조금 줄어든 수치이다. 최근 수년 동안 서울 수도권 집값이 하락했기 때문이다. 그러나 여전히 소득에 비해 터무니없이 높다.

이를 두고 건설업계에서는 소득 대비 대출 한도 규제, 즉 DTI를 완전히 풀어달라고 아우성이다. 소득으로는 집을 못 산다면 대출을 받아서 집을 사도록 하자는 것이다. 하지만 그 결과는 가계부채 1000조 원으로 나타나고 있다.

결국 정상적인 답은 주택가격이 더 내려가는 것이다. 부동산 시장이 잠시 거래가 약화되고 가격이 내려갔다고 경제가 무너지는 것은 아니다. 또한 하반기 경제 전망 역시 그리 밝지 않은 상황에서 몇가지 규제를 푼다고 부동산 시장이 활발해지는 않을 것이다. 이런 상황에서 무리한 주택경기 부양책을 실시하기 보다는 전체적인 경제활성화 방안을 제시하면서 안정적인 주택가격 하향 정책을 고민해야 한다.

덧붙이는 글 | 이 기사는 새로운사회를여는연구원(새사연)에도 실렸습니다. 오마이뉴스는 직접 작성한 글에 한해 중복 게재를 허용하고 있습니다. 김병권 기자는 새사연 부원장입니다.