"보험을 한꺼번에 여러 건 가입? 뭔가 수상하다.""보험금을 누가 수령했나요? 그 사람이 범인 아닐까요?""젊은 여자가 왜 그리 많은 보험을... 정말 이상하군요."기획 '그녀는 정말 아버지를 죽였을까'를 시작했을 때, 많은 독자들이 궁금해했다. 김신혜에게 많은 의혹의 눈길이 쏠렸다. 사실 나와 박준영 변호사도 우려했다. 보험 문제야말로 김신혜의 최대 약점이라 생각했다.

하지만 사실 관계를 파악해 보니 우려는 거의 사라졌다. 어렵지 않았다. 오히려 보험 문제는 김신혜 사건에서 그나마 쉽게 설명되는 사안이었다. 여러 보험전문가, 보험회사에서 일하는 사람도 그랬다. 약 10년째 보험회사에서 보험금 산정-지급 업무를 해온 조현웅(38세, 가명)씨는 김신혜의 보험서류를 보고 살짝 웃었다.

"판사님이 큰 실수하신 것 같네요. 재판 때 보험전문가를 한 명이라도 증인으로 불렀으면 좋았을 텐데요. 좀 문제가 있네요.""판사의 실수..." 진실은 무엇일까

큰사진보기

|

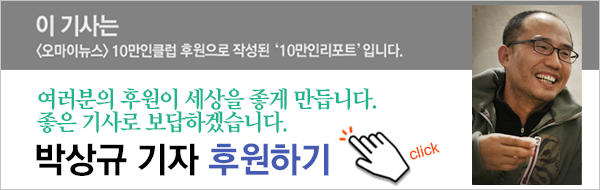

| ▲ 생명보험협회가 2000년 3월 밝힌 김신혜 아버지의 보험가입 현황 자료. |

| ⓒ 박상규 |

관련사진보기 |

판사의 실수라니. 사실 조씨는 김신혜 사건의 문제점을 바로 알기 전 "김신혜는 보험금을 노리고 아버지를 살해한 사람"으로 단정했던 인물이다. 그 역시 사실 관계를 파악하고 생각이 많이 달라졌다.

"김신혜는 보험설계사까지 했던 인물인데, 이렇게 허술하게 보험사기를 시도하지는 않겠죠. 보험금을 받기가 너무 힘들어요. '100% 보험사기가 아니다'라고 단정할 수는 없어요. 그런데, 보험사기로 볼 여지도 무척 작아요."현직에서 수많은 보험사기범을 겪은 그는 왜 흔들렸을까. 먼저 법원의 판결문부터 다시 살펴보자.

"김OO(아버지)을 보험계약자로 하여 교통사고상해보험 등 8개의 보험에 가입한 후 피해자에게 수면제와 알코올을 섞게 마시게 하는 방법으로 피해자(아버지)를 살해하고 이를 교통사고로 위장하여 그 보험금 약 8억 원 남짓을 타내기로 마음먹고... (중략)보험금을 노리고 아버지를 살해한 딸. 이게 사실이면 김신혜는 용서받기 어려운 범죄를 저질렀다. 게다가 법원 판결문에 따르면 김신혜는 수령할 예상 보험금을 산출하고 그 사용처까지 계획했다. 사실일까? 하나하나 따져보자.

우선 보험을 언급한 법원의 판결문 내용은 객관적인 사실과 거리가 멀다. 생명보험협회에 따르면, 2000년 3월 사망 당시 김신혜 아버지는 총 15건의 보험에 가입한 이력이 조회됐다. 계약 효력이 상실됐거나 만료된 실효, 휴면 보험까지 다 합친 수치다.

하지만 계약이 유지된, 즉 아버지가 사망했을 때 유가족이 보험금을 수령할 수 있는 보험은 5개에 불과했다. 뺑소니 사망사고 등 최고 보험금을 다 수령하면 그 금액은 6억2500만 원이다. 법원이 밝힌 '보험 8개 가입, 보험금 8억 원'과 거리가 있다.

게다가 이는 보험약관 등 문서상의 이야기일 뿐이다. 그동안 MBC <피디수첩>, SBS <뉴스추적> <그것이 알고싶다>에서 보도한 대로, 김신혜는 보험금을 수령하기가 거의 불가능했다.

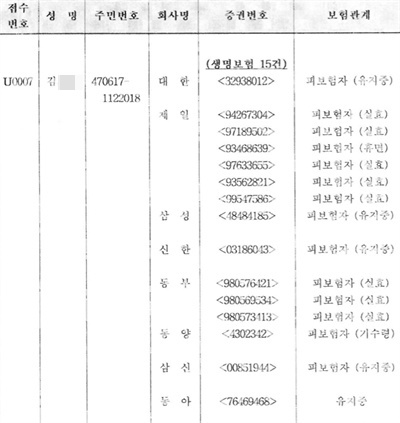

큰사진보기

|

| ▲ <피디수첩>과의 인터뷰에서 보험 가입 여부에 대해서 김신혜 아버지와 통화했다는 보험회사 직원. |

| ⓒ <피디수첩> 화면 캡처 |

관련사진보기 |

김신혜는 보험을 가입할 때 보험사에 꼭 알려야 하는 고지의무를 어겼다. 즉, 그녀는 아버지 앞으로 보험을 가입하면서, 아버지는 소아마비 장애인으로 한쪽 다리가 불편하다는 사실을 보험회사에 알리지 않았다. 이런 중요한 사실을 사전에 알리지 않으면, 사고가 발생해도 보험금을 받기 어렵다. 게다가 그녀의 아버지는 보험 가입 1개월 만에 사망했다. 더욱 보험금을 받기 어려운 상황이다.

이렇게 허점이 많은데도, 김신혜는 보험금을 노리고 아버지를 살해했을까? 이렇게 지적할 수도 있다. '보험금을 노린 건 맞지만, 김신혜가 계약할 때 실수한 것 아니냐'고 말이다. 하지만 그 가능성은 매우 낮다.

이번에 취재하면서 새로운 사실이 밝혀졌다. 김신혜는 1997년 12월 5일부터 1998년 8월 31일까지 한 보험사에서 보험설계사로 일했다. 일정한 교육을 이수하고, 시험을 통과해야만 할 수 있는 일이다. 보험설계사였던 김신혜, 과연 그녀는 '고지의무를 어기면 보험금을 받기 어렵다'는 걸 몰랐을까?

문제는 여기서 끝나지 않는다. 김신혜가 보험금을 노리고 아버지를 살해한 게 맞다고 가정해보자. 법원 판결문대로, 철저한 계획범죄여서 고지의무도 어기지 않았다. 그녀는 5개의 보험회사에서 6억 2500만 원을 수령할 수 있었을까? 이 역시 거의 불가능하다.

새엄마 위해서 아버지 살해?김신혜가 아버지 앞으로 가입한 보험의 사망보험금 수령자는 모두 상속인이다. 아버지는 두 번 결혼했지만, 전부 부인과 헤어졌다. 보험금 수익자는 상속인인 김신혜와 두 동생이다. 즉, 3남매가 똑같이 3분의1씩 나눠 수령해야 한다.

그런데 아버지가 사망한 2000년 3월 7일 당시, 김신혜의 두 동생은 각각 19살, 18살로 미성년자였다. 미성년자는 보험금을 수령할 수 없다. 친권자가 수령해야 한다. 두 동생의 친권자는 성년이었던 김신혜였을까? 아니다. 두 동생의 친엄마다. 중요한 사실은 김신혜와 두 동생의 엄마는 다르다는 점이다. 두 동생은 김신혜의 새엄마가 낳았다.

수사기관과 법원이 내린 판단대로라면, 김신혜는 새엄마에게 보험금의 3분의2를 주려고 아버지를 살해한 셈이다. 세상에 이렇게 허술한 보험사기가 있을까? 혹시 김신혜가 새엄마와 사전에 짜고 계획한 일 아니냐고? 새엄마를 지난 1월부터 총 세 차례 만났다.

"신혜가 중학교 다닐 때 신혜 아버지랑 살기가 힘들어 제가 집을 나갔어요. 2~3년이 지나 법원 판결로 이혼을 했고요. 집 나간 후로 신혜를 본 적이 한 번도 없어요. 연락도 안 했죠. 신혜 아버지가 죽었다는 것도 뉴스를 보고 알았어요. 약 10년 전에 헤어진 새엄마랑 누가 보험사기를 치겠어요. 말도 안 되죠. 신혜는 제가 낳은 자식도 아닌데요. 걔가 왜 날 위해서 아버지를 죽여요?"이렇게 김신혜 사건에는 보험사기로 보기 어려운 점이 많다. 이 점을 수사기관은 몰랐을까? 일찍이 김신혜 사건을 다룬 2001년 SBS <뉴스추적> 취재팀은 당시 경찰을 인터뷰했다. 경찰은 이렇게 말했다.

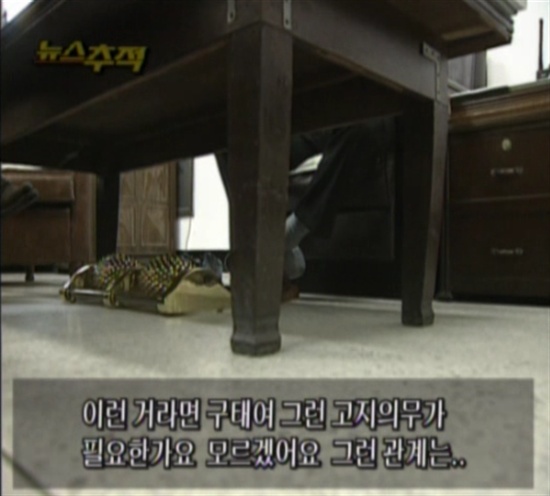

큰사진보기

|

| ▲ 보험 가입 관련 '고지의무'를 조사했는지 여부에 대한 완도경찰 측의 답변. 이들은 관련 사실을 자세히 살피지 않았다고 밝혔다. |

| ⓒ <뉴스추적> 화면 캡처 |

관련사진보기 |

"이런 거라면 구태여 고지의무가 필요한가요? 모르겠어요. 그런 관계까지는 확인을 안 해봤어요."

부실수사를 인정한 셈이다. 가벼운 실수가 아니다. 보험 문제는 김신혜가 유죄판결과 중형인 무기징역을 선고받은 결정적인 이유였다. 검사는 김신혜가 보험금을 노리고 아버지를 살해했다면서 사형을 구형했다. 여기서 다시 한 번 합리적 의문을 던질 수 있다. 젊은 사람이 왜 그렇게 아버지 앞으로 많은 보험을 가입했느냐고 말이다. 따져보자.

아버지가 사망한 다음날은 2000년 3월 8일 완도경찰이 김신혜를 참고인 자격으로 부른다. 그때 경찰이 물었다.

- 아버지 앞으로 보험을 몇 개 들었나요?"정확한 것은 모르고 7~8개를 들었습니다."

- 한 달에 보험금이 어느정도 되나요?"아버지 보험만 30만 원 정도이고, 제 앞으로 (보험이) 7~8개 정도가 되는데 한 달에 약 120만 원 정도입니다. 도합 (1개월에) 150만 원 들어갑니다."

- 진술인의 한 달 수입은 어느 정도인가요?"약 300만 원 정도됩니다."

"아버지 살해 목적 아니라 해도 아무도 안 믿어"경찰에서 진술한대로 김신혜는 아버지 보험만 많이 가입하지 않았다. 자기 앞으로도 보험을 많이 가입했고, 월 보험금으로 아버지 보험보다 많은 돈을 지출했다. 특히 아버지 앞으로 보험을 집중 가입한 2000년 1월 당시, 본인 앞으로도 수십만 원 상당의 보험을 가입했다.

김신혜는 2000년 1월 14일 A생명과 B상품에 월 46만 원을 납입하는 계약을 맺었다. 또 같은 해 1월 27일 C생명에 월 3만3960원 납입하는 의료비보상보험 상품에도 가입했다. 이 상품에 가입하면서 김신혜는 본인 사망시 보험금 수령자로 아버지를 지정했다. 법원에 따르면 이 시기는 김신혜가 이미 아버지를 살해할 마음을 먹었을 때다. 그런데 본인 사망시 수익자로 아버지를 지정하다니, 앞뒤가 맞지 않는다.

그녀는 왜 이리 많은 보험에 가입했을까?

"당시 제가 몸이 좀 안 좋았어요. '혹시 암이 아닌가' 걱정을 많이 했어요. 그래서 가족들을 위해서 제 앞으로 보험을 많이 가입했어요. 또 아버지 건강도 염려가 됐죠. 제가 2000년 3월 말에 일본 유학을 앞두고 있었는데, 아버지에게 혹시라도 안 좋은 일이 있을까 봐 동생들을 위해서 아버지 앞으로 보험을 가입한 거예요. 여러 보험을 비교한 뒤 가입하려고 했는데, 보험설계사들이 사은품까지 들고 집으로 찾아와 거절 못하고 월 불입금이 싼 걸로 몇 개 가입했어요. 이걸 다 유지할 생각도 없었고, 나중에 고지의무 위반으로 해지하려고 아버지 장애를 숨긴 거예요.저는 보험설계사까지 했고, 보험영업소를 하는 고모 밑에서도 일했어요. 그런 제가 고지의무 문제, 동생들 친권 문제 등을 몰랐겠어요? 저는 경찰 수사 때부터 아버지 사망 보험금을 노리고 보험에 가입한 게 아니라고 밝혔어요. 경찰, 검찰, 법원이 제 말을 안 믿은 거죠."

큰사진보기

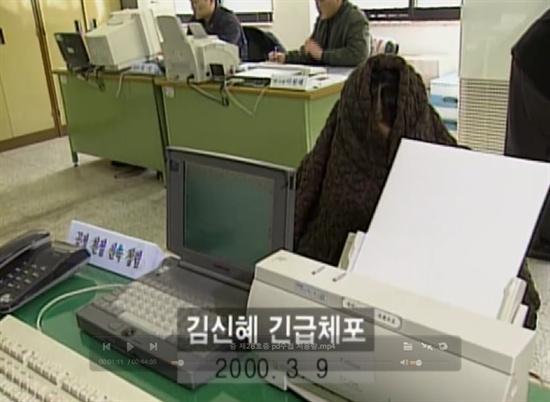

|

| ▲ 2000년 3월 9일 완도경찰서에서 조사받는 김신혜의 모습. |

| ⓒ <피디수첩> 화면 캡처 |

관련사진보기 |

실제 김신혜는 보험 3개를 가입 직후 해약했다. 또 보험을 가입할 때 아버지의 허락도 받았다. 이런 사실을 2003년 MBC <피디수첩>이 보도하기도 했다. 고지의무를 위반해도 가입 이후 약 2년이 지나면 사고 발생시 보험 혜택을 받을 수 있다. 이런 이유로 일부 보험만 유지하고자 했다는 게 김신혜의 주장이다.

김신혜는 수사과정에서 아버지 살해를 계획하고 보험을 가입한 게 아니라고 주장했다. 하지만 아무도 그녀의 말을 믿지 않았다. 사건을 수사한 경찰은 '고지의무 위반'이 뭔지도 몰랐다. 그런데도 법원은 보험전문가 단 한 명도 증인으로 부르지 않은 채 보험금을 탈 목적으로 아버지를 살해하고 사체를 유기한 반인륜적 범행을 저질렀다며 김신혜에게 무기징역을 선고했다.