"아내가 제 보험금을 청구할 때 청구서, 암진단서, 입퇴원확인서를 냈죠. 그런데 그 서류가 없다는 거예요. 이걸 폐기시키더라도 스캔을 떠서 전자파일로 만들어 놔야 하는데, (회사쪽에서) 없다는 거죠. 더 황당한 건, 금융감독원에 민원을 넣겠다 했더니 뒤늦게 서류를 찾았다 하더라고요."

지난 6일 경기도 부천시 인근 카페에서 만난 김상규(59)씨가 한숨을 쉬며 이렇게 말했다. 김씨는 지난 2008년 말 서울대병원에서 위 말트 림프종 진단을 받았다. 위암이다. 그는 2009년 1월 보험금을 청구했지만 삼성생명으로부터 암보험금을 받지 못했다. 김씨는 2004년 3월 무배당 삼성리빙케어에 가입한 뒤 현재까지도 매달 보험료를 내고 있다.

이후 한동안 이를 잊고 있었던 김씨는 지난해 말 다시 삼성생명에 암보험금을 달라고 요청했는데, 회사는 9년 전 김씨가 낸 서류를 이미 폐기해 확인할 수 없어 어렵다고 했다. 하지만 이는 거짓말이었다.

김씨는 "2008년 골절로 1달 정도 입원했었는데, 최근 삼성생명에 물어보니 그때 제가 제출했던 보험금 청구서는 돌려줬다"며 "어떤 서류는 떼주고, 어떤 서류는 없다 그러니 (의아했다)"고 말했다. 결국 삼성생명은 암보험금 청구 서류를 찾았다고 김씨에게 연락했다. 그렇지만 김씨가 이를 돌려 받는 과정도 순탄치 않았다.

그는 "삼성생명이 서류를 받고 싶으면 직접 오라고 했다"며 "보내달라 했으나 개인정보여서 어렵다고 했다"고 말했다. 이어 "서류를 보내는데 동의 하느냐는 내용으로 녹취를 하길래 수상해서 전화를 끊었더니 (김씨가 근무하는) 회사 사무실로 팩스를 통해 서류를 보내줬다"고 김씨는 덧붙였다.

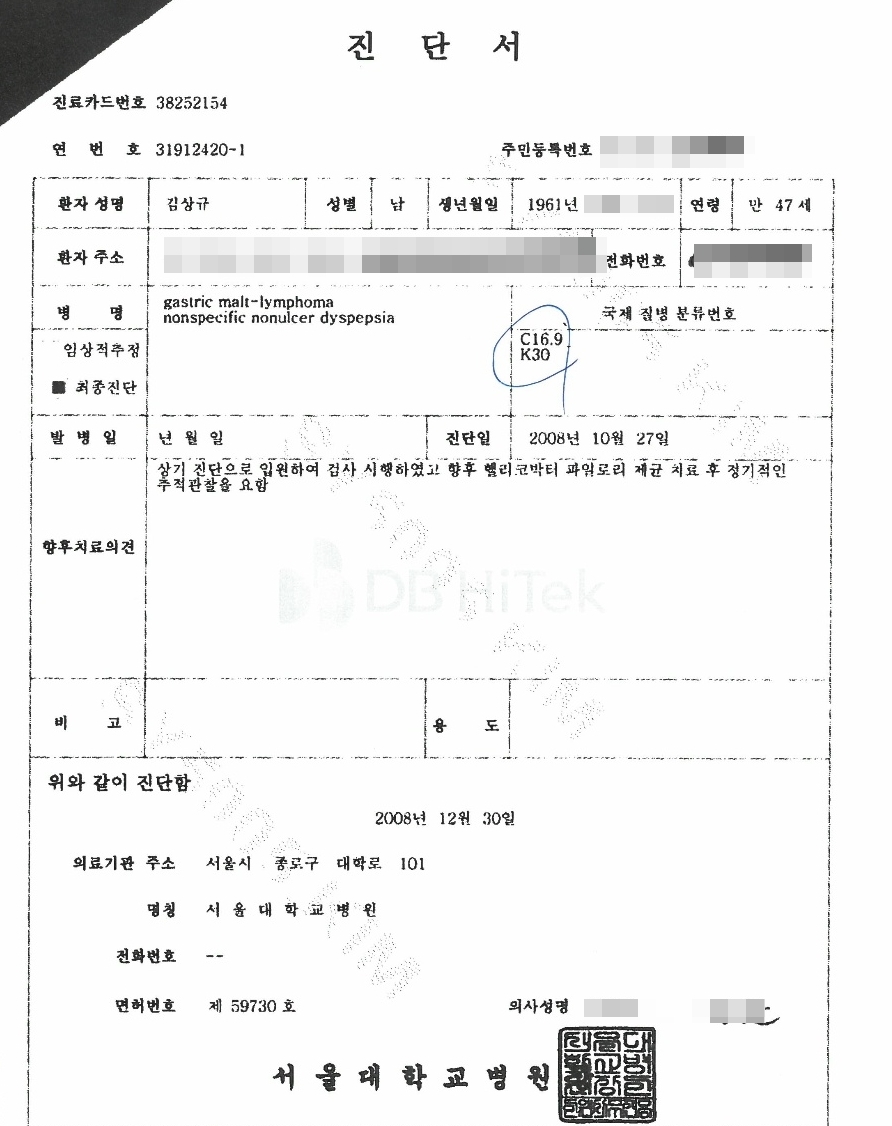

겨우 되찾은 2008년 암진단서에 적힌 'C코드'

큰사진보기

|

| ▲ 김상규씨가 2009년 삼성생명에 제출한 서울대병원 진단서. C16.9라는 암질병코드가 적혀있다. |

| ⓒ 조선혜 | 관련사진보기 |

이처럼 삼성생명에 제출했던 암진단서 등 서류를 어렵사리 손에 넣은 이후 김씨의 의문은 더욱 커졌다. 서울대병원 전문의가 작성한 진단서에 암 질병코드(C16.9)가 적혀 있었던 것. 그는 암 진단을 받았음에도 지난 10년 동안 암보험금을 받지 못한 이유를 따져보기 시작했다. 삼성생명은 2009년 김씨의 아내가 본사에 찾아와 보험금 청구 서류를 제출하면서 했던 말을 근거로 들었다.

삼성생명 관계자는 "당시 접수를 처리한 여직원이 기록을 남겨뒀다"며 "'암 확정 판정은 아니며 계속 검사 중이라고 하심'이라고 메모한 내용을 확인했다"고 말했다. 이어 그는 "암보험금의 경우 조직검사기록지도 필수로 제출해야 하는데 그런 서류가 없었다"고 덧붙였다.

또 다른 관계자는 "진단서에 C코드가 있으면 암인데, 우리가 만약 추가 서류를 요구하지 않았다면 업무 실수"라고 설명했다. 그러면서도 그는 "남겨진 메모를 보면 '아직 검사 중'이라고 적혀 있다"며 "이를 보면 당시 직원이 소비자에게 서류 안내를 했을 것이라고 생각한다"고 했다.

하지만 김씨는 삼성생명으로부터 조직검사기록지 등 추가 서류가 필요하다는 안내를 받지 않았다는 입장이다. 삼성생명이 진단서에 암질병코드가 있는 것을 알고도 암보험금에 필요한 서류를 제출하라 안내하지 않았거나, 실수로 안내를 누락했다는 것이 김씨의 생각이다. 그의 말이다.

다시 한번 삼성생명에 문의했지만...

"2008년 10월에 첫 진단을 받았어요. 음력 9월이 우리 집사람 생일이거든요. 암이라는데... 생일에 그런 얘길 해서 미안하더라고요. 그래서 '나 괜찮을 것 같다. 근데 혹시 또 모르겠다'고 했죠. '의사가 약 먹으면 괜찮다고 했다' 그렇게 얘길 했어요. 그러니까 집사람은 처음 보험금 청구할 때 창구 직원에게 (제 몸 상태가) 괜찮다고 답변을 한 겁니다."

아내의 걱정을 덜어주기 위해 심각한 병이 아니라고 둘러댄 것이 삼성생명에 그대로 전달됐다는 얘기다. 김씨는 회사가 암보험을 제대로 알지 못한 채 했던 소비자의 말을 그대로 옮겨 적은 뒤, 현재까지 이를 빌미로 보험금 지급을 미루고 있다고 생각하고 있다.

이후 2009년 1월 김씨는 삼성생명 콜센터에 전화를 걸어 암보험금을 받을 수 없느냐고 다시 한번 물었다. 그는 "삼성생명 직원이 '이거는 코드가 (암보험금 지급 코드와) 맞지 않다, 질병코드가 K코드라서 지급이 어렵다'고 했다"며 "보험회사가 그렇다고 하니 넘어가게 된 것"이라고 설명했다. 진단서에는 C16.9(위암)과 K30(소화불량) 두 가지 질병코드가 적혀 있음에도 삼성생명 쪽에서 소화불량만을 언급했지만 당시만 해도 김씨는 이 같은 사실을 잘 알지 못했다.

그러던 중 김씨는 9년 뒤 암보험금을 재청구해야겠다 결심하고 전문가인 손해사정사를 찾았다. 새빛손해사정사무소는 손해사정 결과, 김씨가 암진단금과 그 동안 내지 않아도 됐던 보험료 등을 돌려 받을 수 있을 것으로 판단했다. 2008년 10월 서울대병원의 병리검사결과가 담긴 의무기록지를 보면 김씨는 당시 위 말트 림프종 진단을 받았는데, 이는 해당 보험상품에서 암보험금을 지급하는 '중대한 암'에 해당하기 때문이다.

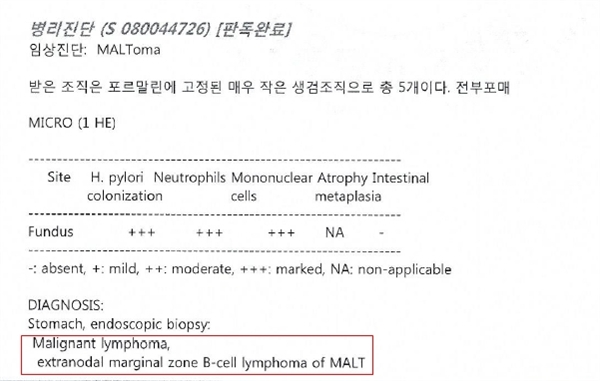

"서울대병원 기록지로 판단해야"...삼성생명 "의료자문 필요"

큰사진보기

|

| ▲ 김상규씨가 2009년 서울대병원에 제출한 서울대병원 의무기록지. 위 말트 림프종이라는 진단명이 적혀있다. |

| ⓒ 조선혜 | 관련사진보기 |

이에 따라 2018년 12월 암보험금을 재청구하자 삼성생명의 자회사 삼성생명서비스 쪽 손해사정사가 암진단금과 당시 시점부터의 보험료 납입면제를 약속했다는 것이 김씨의 설명이다. 소비자가 암보험금을 받게 되면 이후 보험료를 내지 않아도 되는데, 앞서 이 같은 조치가 이뤄지지 않았던 점을 고려해 이제부터라도 보험료를 면제해주겠다고 했다는 얘기다.

하지만 이 같은 약속은 지켜지지 않았다. 삼성생명은 돌연 2008년 서울대병원의 의무기록지 내용만으로 암보험금을 줄 수 없다고 맞섰다. 김씨가 삼성생명의 의료자문 절차에 동의하면, 해당 의사를 만나 이야기를 들어본 다음에야 보험금 지급 여부를 판단할 수 있다는 것. 삼성생명 관계자는 "림프종의 경우 (보험금 지급에 앞서) 세포의 형태 등을 의사에게 물어보는 경우가 있다"며 "진단기록 등을 토대로 현장조사를 하고 사실 여부를 확인해 봐야 한다"고 말했다.

그렇지만 김씨는 이 같은 의료자문에 선뜻 동의하기 어려웠다. 삼성생명은 김씨가 진료 받았던 서울대병원에 의료자문을 구해보겠다고 했지만, 자문 동의만 구한 뒤 다른 병원 의사를 찾아가 회사 입맛에 맞는 진단을 받을 수 있다는 우려가 앞섰기 때문이다. 또 서울대병원에 소속된 당시 김씨의 담당의는 장기연수를 떠나 현재 다른 의사가 그 자리에 앉아 있다는 점도 걱정스러운 부분이었다.

김씨는 "의무기록지는 위 암조직을 떼서 검사한 것을 바탕으로 쓴 것"이라며 "삼성생명은 그 조직 검체와 현미경까지 확보해 다시 한번 검사를 해야 한다고 했다"고 말했다. 이어 그는 "대한민국 최고의 병원인 서울대병원 교수가 암진단을 내렸던 것인데, 그것이 가장 객관적인 증거 아니겠나"라며 "당시 의사도 없는 상황에서 의무기록지를 가지고 판단하는 것이 합당하지 않은가"라고 강조했다.

"보험금 지급사유 확인하는 것은 보험사의 의무"

보험전문가들은 일반인의 경우 병원 진단서 내용을 정확히 알기 어렵고, 보험금을 받을 수 있는지 여부도 명확히 알지 못하기 때문에 보험회사가 이를 자세하게 안내해야 한다고 지적했다. '박기억 변호사의 보험클리닉'의 박기억 변호사는 "소비자가 보험회사에 보험금을 청구할 때 진단서 등을 제출하게 되는데, 보험회사는 이를 확인하고 보험금 액수 등을 안내해준다"고 말했다.

이어 그는 "보험회사에선 진단서를 보면 어떤 항목에 대해 보험금을 지급해야 하는지 바로 알 수 있기 때문에 필요한 서류가 무엇인지 정도는 안내하는 것이 정상"이라고 강조했다. 박 변호사는 "굉장히 황당한 사건"이라며 "(소비자보다 보험지식 측면에서) 우월적 지위에 있는 보험회사가 너무 심한 것 아닌가, 납득하기 어려운 상황"이라고 덧붙였다.

또 오세헌 금융소비자원 보험국장은 "창구 직원이라도 진단서를 보면 보험금 지급 사항을 다 알고 있다"며 "이를 보고도 소비자에게 안내하지 않은 것은 의도적인 행동이거나 중대한 실수"라고 했다. 그는 "보험금 청구가 들어오면 소비자가 가입한 상품을 모두 살펴보고 보험금 지급 사유가 있는지 확인하는 것은 보험회사의 의무"라며 "소비자가 민원을 제기할 여지가 충분하다"고 말했다.

이에 대해 삼성생명쪽은 뒤늦게 해결방안을 찾아보겠다는 입장을 보였다. 회사 관계자는 "과거의 잘잘못을 따질 것이 아니라 소비자가 늦게 보험금을 청구했지만 지금이라도 해결할 방법을 찾아보려 하는 것"이라고 말했다. 이어 그는 "(현장조사 결과) 암이 맞다면 보험금을 지급할 생각이 있으며, 보험료 납입면제도 소급 적용할 수 있다"고 덧붙였다.

김씨는 "대한민국 1위 보험회사인 삼성생명이 이럴 줄 몰랐다"고 허탈하게 말했다. 이어 다시 그의 말이다.

"계란으로 바위를 치는 심정이었어요. 삼성생명이 유독 심사를 까다롭게 해가지고 (보험금 지급을 거부하는) 상도덕에 맞지 않는 행동을 하는 거죠. 회사가 받을 건 받고, 줄 건 안 주고 그런 식으로... 서류가 없다고 하는 둥 자기들 유리한 대로 해석하고... 저도 회사 상대로 한다고 하는데, 삼성생명은 꿈쩍을 안 하네요."