삼성바이오로직스 분식회계 논란은 삼성물산 합병과 관련이 있을까? 없을까? 삼성의 해명은 시점상 맞지 않다는 것이다. 삼성물산과 제일모직의 합병은 2015년 5월에 결정되어 주주총회를 통과한 것이 같은 해 7월이었다. 삼성물산과 제일모직의 장부가 합쳐진 시점이 9월이었던 것에 비해, 논란이 되고 있는 삼성바이오로직스의 결산은 2015년 12월을 기준으로 이루어졌다.

시점만 따지고 보면 삼성물산과 제일모직의 합병이 모두 정리된 이후에 삼성바이오로직스의 수상한 회계처리가 이루어진 것이 사실이다. 물론, 합병 과정에서의 삼성바이오 부문의 고평가를 사후 정당화하기 위해 수상한 회계처리를 했을 것이라는 의심은 여전히 유효하다. 하지만, 다른 측면에서의 연결고리도 존재한다.

합병 삼성물산 장부에 헐값 매입 흔적이 있을까?이쯤에서 2015년 합병 삼성물산의 연결 재무제표를 다시 한번 살펴볼 필요가 있다. 기억을 되살린다는 차원에서 에버랜드부터 삼성물산까지의 과정을 살펴보면, 아래의 [그림1]과 같다. 에버랜드가 제일모직을 흡수한 후 회사명을 제일모직으로 변경했고, 그 제일모직이 삼성물산을 흡수한 후 다시 회사명을 삼성물산으로 변경했다.

즉, 2015년 합병 삼성물산의 재무제표는 제일모직이 구 삼성물산을 흡수한 것을 표시한 재무제표이다. 구 삼성물산을 제값보다 더 주고 샀으면 영업권이 표시되어야 하고, 제값을 치르고 않고 헐값에 샀다면 염가매수차익이라는 이익이 표시되게 된다. 세간의 논란대로 구 삼성물산을 정말 엄청난 헐값에 샀다면 장부에 막대한 규모의 염가매수차익이 있어야 한다.

아래 [표1]은 2015년 합병 삼성물산(구 제일모직)의 2015년 연결손익계산서를 간단히 요약한 것이다. 2014년은 합병 전이므로 제일모직의 손익인 반면, 2015년은 9월부터 구 삼성물산의 손익이 합쳐졌기 때문에 매출액과 매출원가는 크게 증가했다. 반면, 영업이익은 2014년 2130억원 수준에서 370억원 수준으로 감소한 것이 확인된다.

큰사진보기

![[표1] 합병 삼성물산의 연결 손익계산서 (단위 : 십억 원)](https://ojsfile.ohmynews.com/STD_IMG_FILE/2018/0508/IE002329690_STD.jpg)

|

| ▲ [표1] 합병 삼성물산의 연결 손익계산서 (단위 : 십억 원) |

| ⓒ 홍순탁 |

관련사진보기 |

3조 원이 넘는 기타이익의 정체는 뭘까?눈에 확 띄는 숫자가 있다. 2015년에 영업이익이 370억 원 수준인데, 기타이익이 약 3조 5천억 원 수준에 달한다. 영업이익의 100배에 가까운 숫자가 기타이익에 있는 셈이다. 2014년과 비교해도 60배에 가까운 규모인데, 이 기타이익 때문에 결과적으로 약 2조 7천억 원의 당기순이익을 기록했다. 2014년의 당기순이익 규모에 비해 6배의 당기순이익을 기록한 것이다.

영업이익을 거의 기록하지 못한 회사가 기타이익으로 약 3조 5천억 원을 거두어 법인세비용을 제외하고서도 약 2조 7천억 원에 가까운 당기순이익을 냈다면 그 기타이익이 2015년 실적의 1등 공신임을 누구도 부정할 수 없을 것이다.

문제의 기타이익에 대한 주석 공시내용은 아래의 [표2]와 같다. 염가매수차익의 규모는 890억 원 수준이다. 구 삼성물산을 싸게 산 것은 사실이지만, 그 규모는 미미하다는 느낌을 준다. 반면, 기타수익의 대부분은 투자자산처분이익에서 발생했다. 무엇을 팔았는지는 알 수 없지만, 투자자산을 처분해서 3조 원에 가까운 이익을 보았다고 장부에 기록되어 있다.

큰사진보기

![[표2] 합병 삼성물산의 기타수익 세부내역(단위 : 십억 원)](https://ojsfile.ohmynews.com/STD_IMG_FILE/2018/0508/IE002329691_STD.jpg)

|

| ▲ [표2] 합병 삼성물산의 기타수익 세부내역(단위 : 십억 원) |

| ⓒ 홍순탁 |

관련사진보기 |

이제 궁금해지는 것은 도대체 무엇을 팔았길래 3조 원에 가까운 처분이익이 생겼는지이다. 계속해서 주석사항을 따라가보면 주석 34(사업결합)에 아래와 같은 내용이 나온다. 2015년 합병 삼성물산이 막대한 이익을 거둔 1등 공신은 다름아닌 삼성바이오로직스였던 것이다.

큰사진보기

|

| ▲ 삼성바이오 관련 삼성물산 주석(자료 : 합병 삼성물산 2015년 연결감사보고서 주석 34) |

| ⓒ 홍순탁 |

관련사진보기 |

2015년 결산이 이루어지고 난 이후, 증권사의 분석 보고서를 보면 이렇게 나온다. "통합 삼성물산은 2015년에 삼성바이오로직스와 관련된 대규모의 이익으로 인해 3조 원에 가까운 당기순이익을 기록했다." 구 삼성물산 관련된 이야기는 전혀 나오지 않고 모든 것이 다 삼성바이오로직스의 덕인 것처럼 나왔다.

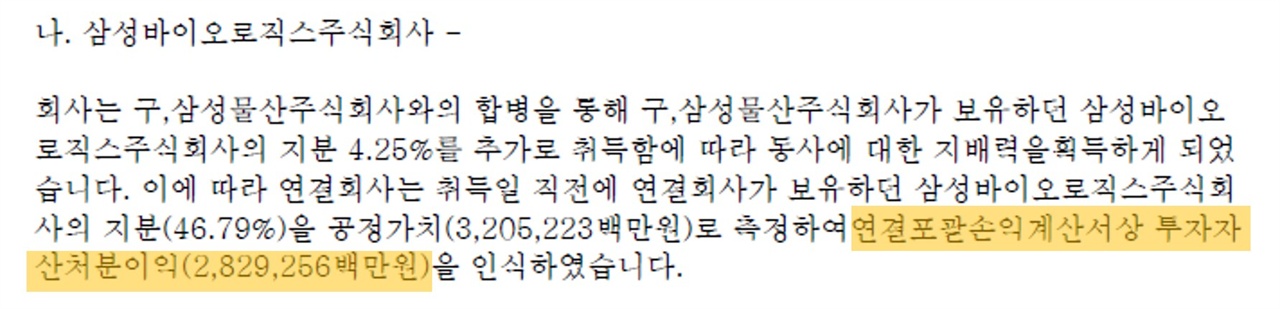

2015년 삼성바이오로직스에 무슨 일이 있었던 것일까?그런데, 궁금증이 생긴다. 2015년 제일모직과 삼성물산 합병 당시 제일모직이 삼성바이오로직스는 팔았다는 이야기는 들어본 적이 없기 때문이다. 다시 주석을 자세히 읽어보니 "지배력 획득"이라는 말이 나온다. 삼성바이오로직스 분식회계 논란에 나왔던 그 지배력이다. 삼성바이오로직스 때는 "지배력 상실"이었는데 여기에서는 상실 대신에 획득이 나온 것만 다를 뿐이다.

두 회사를 합친 장부를 만들기 직전 제일모직은 삼성바이오로직스의 주식 46.79%를 가지고 있었다. 한편, 구 삼성물산도 삼성바이오로직스 주식 4.25%를 보유하고 있었기 때문에, 합병이 이루어지면서 삼성바이오로직스에 대한 지분율이 51.04%까지 증가하게 되었다. 합병 전에는 50%가 되지 않아서 종속회사가 아니었는데 합병이 되고 나니 50%를 초과하여 지배력을 가지게 된 것이다.

큰사진보기

|

| ▲ (인천=연합뉴스) 서명곤 기자 = 7일 인천시 연수구 삼성 바이오로직스. 분식회계 논란이 일고 있는 삼성바이오로직스에 대한 금융위원회의 첫 일정인 감리위원회가 오는 17일 열린다. 2018.5.7 |

| ⓒ 연합뉴스 |

관련사진보기 |

현행 회계기준상 지배력을 획득하면 그 시점에서 그 주식을 공정가치로 평가하여 처분이익을 인식하도록 되어 있다. 하지만, 이러한 회계처리는 무의미한 회계처리가 될 운명을 가지고 있다. 지배력을 획득하기 전에도 지분법으로 평가하고 있었기 때문에 합병 전 제일모직의 장부에는 삼성바이오로직스가 순자산장부가액으로 기록되어 있었다. 지배력을 획득하여 연결재무제표를 작성해도 합병 삼성물산(구 제일모직)의 장부에는 삼성바이오로직스가 여전히 순자산장부가액으로 기록된다. 변경 전과 변경 후가 같은 것이다.

이해를 돕기 위해 간단한 예를 들어보자. 지배력을 획득하기 전 투자주식의 장부가액이 100이라고 해 보자. 이 수치는 순자산장부가액과 일치한다. 지배력을 획득하는 시점의 공정가치가 500이라고 하면 400만큼의 투자자산처분이익이 발생한다. 이와 동시에, 연결재무제표를 만들 때에는 장부에 100으로 반영될 자산을 500에 산 셈이 된다. 장부상 값어치가 없는 것을 비싸게 산 것이다. 즉, 400만큼의 투자자산처분이익과 400만큼의 영업권이 동시에 발생하게 된다.

만약, 그 공정가치 평가를 300으로 하게 되면 어떻게 될까? 200만큼의 투자자산처분이익과 200만큼의 영업권이 생긴다. 두 수치가 반대방향이기 때문에 장부를 간소화한다는 의미에서 공정가치를 100으로 평가한다면, 투자자산처분이익과 영업권이 모두 0이 된다.

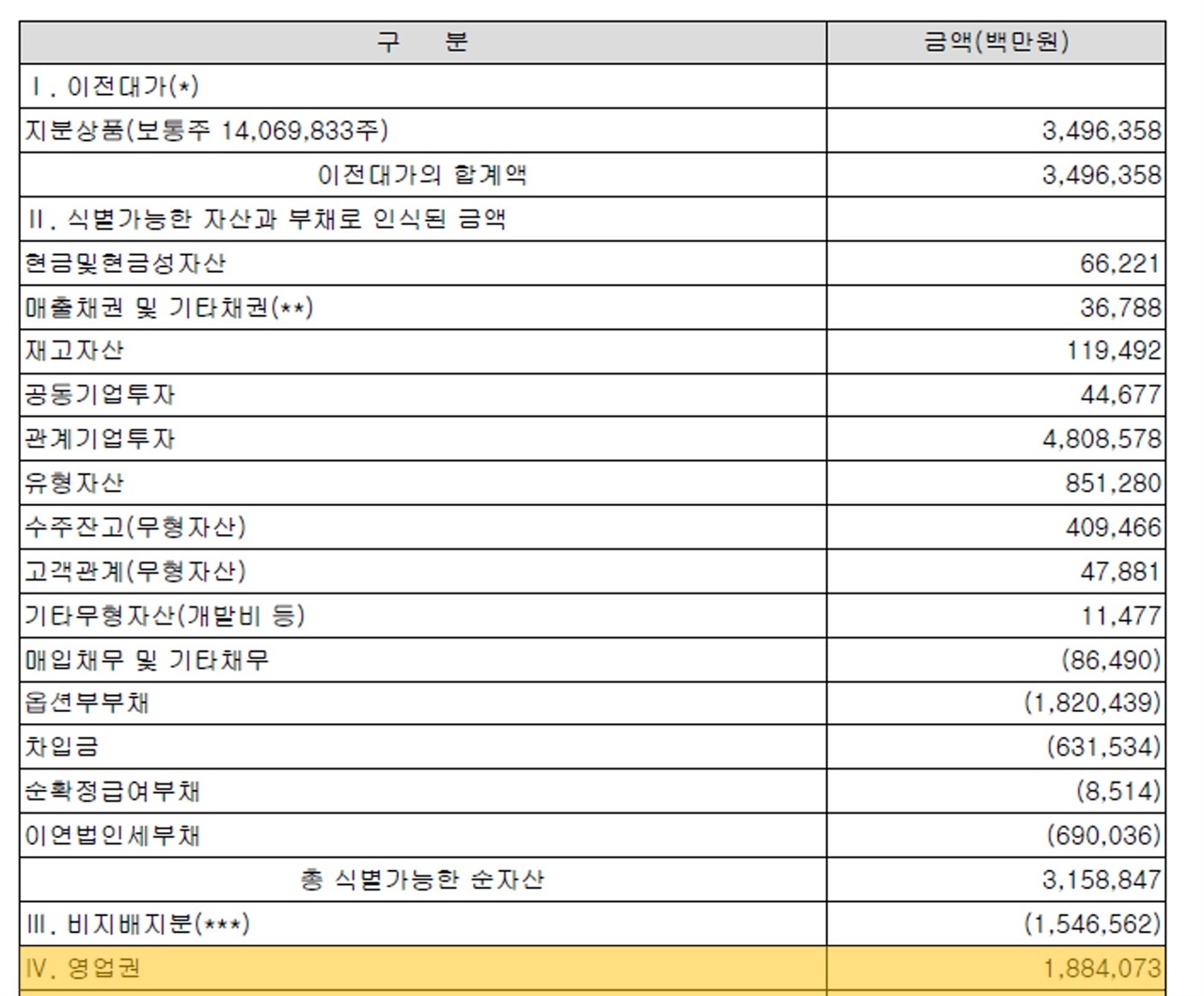

합병 삼성물산 장부에도 동일한 일이 발생했다. 투자자산처분이익이 표시된 바로 아래의 주석에 다음과 같은 내용이 나온다. 삼성바이오로직스 때문에 약 1조 9천억 원의 영업권이 생긴 것이다.

큰사진보기

|

| ▲ 삼성바이오 관련 삼성물산 주석2 (자료 : 합병 삼성물산 2015년 연결감사보고서 주석 34) |

| ⓒ 홍순탁 |

관련사진보기 |

이 주석에는 반가운 숫자들도 나온다. 바로 4조 8억 원의 관계기업 투자와 1조 8천억 원의 옵션부부채이다. 바로 이번 삼성바이오로직스 분식회계 논란 때 나온 삼성바이오에피스의 투자주식 가액과 파생상품부채의 숫자이다. 삼성바이오로직스의 평가액 근거에 현재 논란이 되고 있는 삼성바이오에피스 평가액이 모두 나온다.

투자자산처분이익(약 2조 8천억 원)과 영업권(약 1조 9천억 원)이 정확히 일치하지 않는 것은 영업권을 계산할 때에는 구 삼성물산이 보유했던 4.25%를 포함해서 계산한 것과 삼성바이오로직스의 개별자산부채 평가를 좀 달리했기 때문이다. 중요한 것은 삼성바이오로직스 때문에 막대한 규모의 이익만 생긴 것이 아니라 비슷한 규모의 손실 성격의 영업권도 생겼다는 것이다.

구 삼성물산을 싸게 한 이익 2조 원이 숨겨져 있어그렇다면 이 1조 9천억 원의 영업권은 장부 어디에 들어가 있을까? 답은 같은 주석의 '다'번에 있는데, 아래와 같이 기재되어 있다. 구 삼성물산에서 발생한 약 2조 원의 염가매수차익과 삼성바이오로직스에서 생긴 영업권 약 1조 9천억 원을 상계해 버렸다.

큰사진보기

|

| ▲ 삼성바이오 관련 삼성물산 주석(자료 : 합병 삼성물산 2015년 연결감사보고서 주석 34) |

| ⓒ 홍순탁 |

관련사진보기 |

앞에서 본 염가매수차익 890억 원이 여기에서 나온다. 원래 구 삼성물산을 싸게 사서 얻은 이익은 약 2조 원 수준이었지만, 그 숫자가 숨어 있었던 것이다. 삼성바이오로직스 관련 영업권이 딱 맞춤맞게 2조 원에 가까운 숫자가 나왔기 때문에 구 삼성물산을 싸게 샀다는 사실을 교묘히 숨길 수 있었다.

앞의 예로 돌아가 보자. 공정가치를 500으로 평가하면 투자자산처분이익과 영업권이 동시에 400이 되고, 공정가치를 300으로 평가하면 투자자산처분이익이과 영업권이 동시에 200이 된다. 공정가치 평가 숫자를 바꾸면 영업권 숫자가 바뀐다. 왜 하필 삼성바이오로직스의 영업권이 2조 원에 가까운 숫자일까?

투자자산처분이익을 계산한 숫자를 역산해 보면 삼성바이오로직스의 전체 가치가 나온다. 구 제일모직이 보유한 46.79%가 약 3조 2천억 원이므로 대략 삼성바이오로직스의 총 가치는 약 6조 8천억 원 수준이다. 영업권을 구한 부분에서도 구 삼성물산이 보유한 지분까지 포함하여 51.04%가 약 3조 5억 원이므로 역시 삼성바이오로직스의 총 가치는 약 6조 8천억 원으로 계산된다.

삼성바이오를 6조 8천억 원으로 평가해야 구 삼성물산 헐값 매입 숨길 수 있어 구 삼성물산을 싸게 산 사실를 감추려면 6조 8천억 원 수준의 삼성바이오로직스에 대한 평가액이 필요했던 것이다. 그리고 삼성바이오로직스를 6조 8천억 원 쯤으로 평가하려면 그 핵심 자회사인 삼성바이오에피스를 4조 8천억 원쯤으로 평가했어야 했다.

삼성물산 합병과 삼성바이오로직스 분식회계 의혹에 하나의 연결고리가 추가되었다. 상장되지도 않았고 아직 가시적인 연구성과도 내지 못한 삼성바이오에피스를 5조 원 가까운 숫자로 평가하는 것이 왜 필요했는지를 이제 우리는 알게 되었다. 삼성은 뭐라고 답할 것인가?

[관련기사]

지배력 잃고 2조 원 이득? 삼성바이오로직스의 이상한 해명