더 내고 덜 받겠다'는 공무원연금법 개정보다 더 큰 화제를 모은 이슈가 바로 국민연금의 재정안정성 문제다. 이는 다름 아닌 국민연금 소득대체율을 지금보다 10%p 올리자는 여론에 대해 정부는 "향후 45년, 노후생활을 담보할 국민연금 재정은 바닥날 테고 후세대가 이를 감당하려면 지금보다 2배 이상의 세금폭탄을 감수해야 한다"는 반박을 내세웠다.

공무원연금 실무위에서 공무원연금 개혁과 함께 '국민연금 소득대체율 50% 인상 명문화'를 패키지로 제안했으나, 정부는 이와 같이 '연금 고갈'을 앞세워 대립각을 세워왔다.

이처럼 앞으로 국민연금 논의의 핵심 과제는 노후의 적정 연금 수준을 밝히는 일이다. 정부가 쌍수를 들고 국민연금의 소득대체율 인상에 반대한 데는 인구 고령화와 저출산이 급속도록 진행된데 따른 기금 고갈의 우려에서다.

앞서 예측되는 어려움도 모르는 바 아니지만, 지금 '용돈' 수준인 국민연금을 노후생활 보장 기반으로 끌어올리기 위한 현실적인 과제도 동시에 고려되지 않고서는 국민연금 본래의 의미는 지난 개혁과정에서 봐왔듯이 퇴색될 수밖에 없다.

국민연금 둘러싼 최근 쟁점국민연금 가입 현황을 살펴보면 18~59세 전체 인구 2262만 명 중 절반만이 노후에 일정 혜택을 받을 수 있는 상황이다. 전체 인구 중에서 경제활동인구가 전체 인구의 68.6%이며, 공적연금 적용자는 66.9%로 특수직역연금 142만명(4.3%)과 국민연금 적용대상 2062만명(62.6%)으로 나뉜다.

국민연금 보험료 납부자는 1498만명으로 45.5%에 불과한 실정이다. 비경제활동인구 1034만명, 공적연금 비적용자 57만명, 납부예외자 457만명, 장기체납자 106만명으로 해당 연령대 인구의 50.2%다. 다시 말해 국민 2명 중 1명이 국민연금의 광범위한 사각지대에 놓여 있다.

게다가 현재 국민연금 가입자 소득구간별 비중을 살펴보면, 95만 5000원 미만 소득 가입자가 전체의 14.2%이며, 95만 5000원에서 151만 5000원 소득구간 내 가입자가 31.1%나 된다(그림3 참조). 영세자영업인이나 저임금 층에서 노후 준비에 더 돈을 쓰는 데 당장의 생계도 감당하기 어려운 현실도 있다. 이를 고려하지 않고서 보험료율을 올릴 경우 이들의 연금 이탈가능성도 무시할 수가 없다.

적정 연금, 노후 최소 생활은 보장해야현재 실제 받는 국민연금은 어느 정도인가? 현행대로 국민연금 소득대체율 40%를 유지한 경우 200 만원 소득자는 40년간 연금을 낼 경우 80만 원을 받을 수 있다. 그러나 현재 국민연금의 평균 가입기간은 24년밖에 되지 않아, 현실적으로 국민연금 가입기간이 적어 실질소득대체율은 48만 원에 불과하다.

그럼 이 연금으로는 노후생활의 어느 정도를 감당할 수 있을까? 새사연 이슈진단 "죽을 때까지 저축하는 이유"(2015.6.15.)에서 노인 세대의 소비지출을 계산해 분석해보았다. 실제 받는 국민연금 48만 원으로는 현재 노인 세대의 최소한의 생활도 유지하지 못하는 수준으로 밝혀졌다.

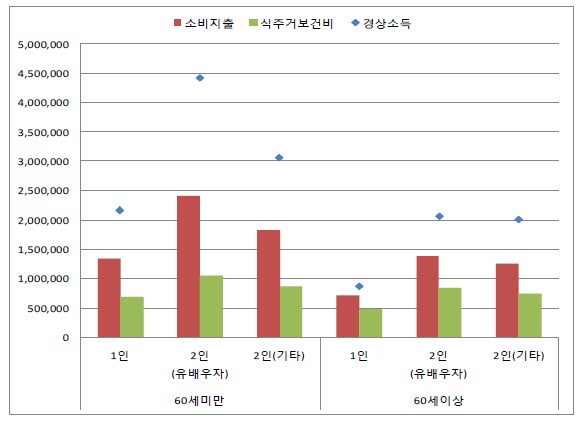

구체적으로 연령대를 60세 미만과 60세 이상으로 나눠 가구형태별로 소득과 지출도 비교해봤다. 한 눈에 보기에도 60세 이상은 60세 미만 세대와는 가구형태와 무관하게 경상소득 격차가 2배 이상 벌어져 있다. 그렇다보니 소득 대비 지출 비중에서도 60세 미만과 이상 세대들 간 차이가 분명히 나타나고 있다. 60세 이상 세대들은 경상소득 자체가 낮다보니 지출 비중이 높고, 이 가운데 최소한의 생계비인 식주거보건비 비중이 높다.

큰사진보기

|

| ▲ 가구형태별 소득과 지출 비교 |

| ⓒ 통계청 『가계동향조사』 2014년 원자료 |

관련사진보기 |

2014년에 실시한 노인실태조사를 보더라도, 소득이 낮을수록 기본 생계조차 유지하기 어려운 상황이다. 전체 노인의 월 평균 가구소비지출은 143만 9000원인데, 식주거보건비에 114만 8000원을 지출해 이 비중이 전체 소비지출의 80%에 이르고 있다.

특히 소득 1분위, 2분위의 월평균 가구소비지출비가 각각 52만 1000원, 78만 6000원인데, 이들의 식주건보건비는 49만 2000원과 71만 4000원으로 비중이 각각 94.5%, 90.9%에 이른다. 즉, 현 국민연금은 소득 1, 2분위 노인세대의 기본생계비도 책임질 수 없는 공적연금인 셈이다.

이제까지 국민연금의 재정 불안은 태생적인 한계처럼 지적되어왔다. '적게 내고 더 받게' 설계된 국민연금이 지금과 같은 고령화저출산 추세대로라면 언제까지 유지될 수 있을까하는 의문은 국민연금 탄생 이후 27년간 초미의 관심사로 주목받아 왔다. 그렇다보니 지금까지 국민연금의 제도개혁이나 재정계산 과정은 애초 설계보다 '더 내고 덜 받는' 방향으로 바꾸고자 하는 시도들이었다.

이때마다 국민들의 반발을 고려한 정치권 내 파장은 '지금처럼 내고 덜 받는' 방향으로 이뤄졌다. 그럼에도 재정 불안이 속 시원히 해결되지는 못했다. 정작 중요한 논의가 뒷전으로 밀려나버리기만 했다. 국민연금이 본래 목적한 노후의 생활보장을 어떻게 담보해낼 것인지에 대한 담론은 사라지고 소득대체율만 축소되어왔다.

이번 공무원연금법 개혁 과정에서 '국민연금 소득대체율 인상' 논의가 재점화되었다. 노인 빈곤을 멈추기 위한 적정선, 그리고 이에 대한 사회적인 합의가 어느 정도 가능할지 가늠하기는 어렵다. 하지만 이제부터라도 노인의 생활보장을 위한 적정선 논의를 '현실'에 뿌리를 두고 설계해나가는 게 바람직할 것이다.

덧붙이는 글 | 최정은 기자는 새사연 연구원입니다. 이 기사는 새로운사회를여는연구원(새사연 www.saesayon.org)에도 실렸습니다. 오마이뉴스는 직접 작성한 글에 한해 중복 게재를 허용하고 있습니다.