새로운 해를 맞이하며 올해는 한 푼이라도 더 저축하리라 마음 먹은 사람들이 많을 것이다. 그런데 저축상품을 선택할 때 마치 혜택처럼 유혹적으로 들리는 문구가 바로 복리다. 복리의 마법이라는 말은 누구나 한 번쯤 들어봤을 것이다.

1626년 미국 이민자들이 인디언들로부터 맨해튼을 불과 24달러에 사들인 거래는 복리에 대한 유명한 예시이다. 이 거래에서 인디언들이 만약 받은 돈 24달러를 가지고 복리상품에 투자하여 수익률 8%로 현재까지 운용하였다면 30조 달러가 되고 맨해튼을 50개 이상 살 수도 있는 어마어마한 돈이 된다는 것이다. 단돈 24달러가 천문학적인 숫자가 된다니 가히 마법이라 부를 만하다.

'금리-변동성-시간' 세 요소 갖춰야 가능한 복리의 마법복리가 마법이 되기 위해서는 금리, 변동성 그리고 시간이라는 세 가지 요소가 필요하다. 일단 당연히 금리가 높아야 한다. 4% 금리라면 원금이 두 배가 되는 데 18년이 걸리는 반면 8%인 상품이라면 그 절반인 9년이 걸린다. 1000만 원을 각각 4%, 8%로 18년 동안 저축하면 4%는 2000만 원이 되지만 8%는 4000만 원이 된다. 같은 시간, 같은 돈인데 결과적으로 4배나 차이가 난다.

그런데 사실 금리보다 더 중요한 요소는 변동성이다. 복리의 마법이 성공하기 위해서는 변동성 즉 금리가 줄어들거나 마이너스가 되어 손실을 보는 경우가 없어야 한다. 눈덩이를 생각해 보자. 눈덩이를 굴려서 표면적이 넓어지면 더 많은 눈이 붙어 그 크기가 급속도로 커지는 것이 복리다. 그런데 굴러가다가 바위에 부딪쳐 눈덩이가 반 토막으로 줄었다면 당연히 기대수익은 작아질 수밖에 없다.

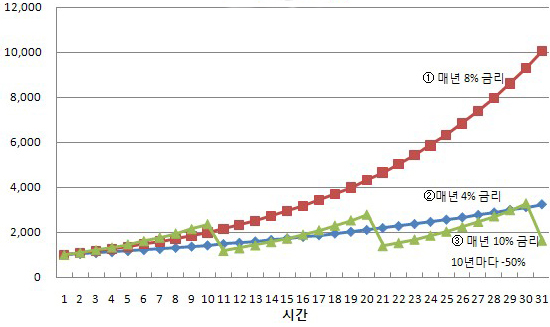

만약 1000만 원을 가지고 투자를 하는데 이익을 볼 때도 있지만 손해를 보는 경우도 있다고 했을 때 그 결과는 어떨까? 다음의 그래프로 그 결과를 확인할 수 있다.

큰사진보기

|

| ▲ 30년 장기투자 수익률 비교. 30년 장기투자시 각 조건별 원리금 합계 |

| ⓒ 이지영 |

관련사진보기 |

①번 빨간색 선이 전형적인 복리효과를 보여주는 것으로 연 8% 복리라면 30년 후 1000만 원은 그 10배인 1억 원이 된다. 그러나 연 4%로 금리가 반으로 줄면 ②번 파란색 선에서 보여지는 것처럼 30년 후에는 3200만 원으로 ①번의 30%에 불과하다. 즉 금리가 낮으면 일반적인 상식과 달리 복리의 효과는 그리 크지 않다고 봐야 한다.

불행히도 30년 동안 매년 확정적으로 8% 이상 높은 금리를 주는 상품은 현실적으로 없다. 결국 높은 금리를 기대하려면 손해를 볼지도 모르는 주식이나 펀드같은 투자상품을 선택할 수밖에 없다. 그러나 장기투자에 있어서 수익률 변동성은 큰 위험요소이다. 높은 수익률로 불려놓은 원금이 커지면 커질수록 시장이 하락해서 손해 보는 돈도 그만큼 커지기 때문이다. 많이 벌고 많이 까먹는 것이 반복되면서 수익은커녕 원금도 반토막이 나는 결과를 가져오기도 한다.

③번의 경우는 매년 10% 수익률이 나지만 10년마다 반토막이 나는 상황을 가정한 것이다. 10년마다 반토막이라는 상황이 너무 극단적인 예라고 반박할 수도 있겠다. 그러나 우리는 이미 1998년 IMF 와 2008년 금융위기를 통해 10년마다 한국주가가 반토막 이상 나는 상황을 겪어왔다. 다음 10년에서도 그러한 상황이 나지 않으리라는 보장을 과연 할 수 있을까? 결국 ③번의 30년 후 원리금 합계는 1600만 원에 불과하다. 30년 중 27년 동안 10% 수익률이 났다 하더라도 단 3년만 -50%가 된다면 그 결과는 이렇게 초라할 뿐이다.

많은 재테크 책이나 투자 전문가들은 투자수익률을 연 8%~10% 복리로 제시한다. 1000만 원을 연 8% 복리로 30년을 투자하면 1억 원이 되니 이것은 말 그대로 마법과도 같은 결과다. 이 계산은 그러나 수익률 변동성을 전혀 고려하지 않은 계산이다. 불행히도 투자의 세계는 +20%도 되었다가 -20%도 되는 변동성의 세계이다. 한해도 빠짐없이 연 8%에서 10%를 달성할 수 있다는 것은 그저 희망사항에 불과하다.

결론적으로 복리가 마법이 되기 위해서는 첫째, 수익률(또는 이자율)에 변동성이 없어야 하고, 둘째 그 수익률이 높아야 한다. 그러나 변동성이 없는 상품은 당연히 수익률 즉 이자율이 낮다. 이자율이 낮다면 30년 복리로 돈을 불린다 해도 그 결과는 기대에 못 미친다. 세상에 변동성도 없고 이자도 높은 금융상품은 존재하지 않는다. 결국 복리의 마법은 금융업계가 서민들을 위해 만들어낸 판타지일 뿐이다.

장기간 묶어 놓을 수 있는 돈이 있으십니까?마지막으로 시간이라는 요소를 따져보자. 복리의 마법을 위해서는 시간 그것도 아주 긴 장기간이 필요하다. 더불어 변동성을 없애기 위해 그 기간 동안 저축하고 있는 돈에 손을 대지 않고 그대로 두어야 한다. 그러나 우리의 현실은 그렇지 않다. 장기투자가 문제가 아니라 당장 내일 돈 쓸 일이 걱정이고 문제인 것이 우리들 삶이다.

전셋값이 폭등하여 집 주인이 전세를 5000만 원 올려달라고 하거나, 갑자기 부모님이 쓰러져 병원비가 필요할 수도 있으며, 맞벌이를 하다가 부인이 육아 때문에 회사를 그만두기도 하고, 아이의 예술재능이 뛰어나 비싼 레슨을 받아야 할지도 모른다. 이렇게 일상 생활은 돈 쓸 일의 연속이라 해도 과언이 아니다. 따라서 5년, 10년 묶어 놓을 돈은 당연히 많지 않거나 거의 없다.

복리상품이라는 말을 들으면 왠지 뭔가 더 나에게 이익이 될 것 같은 생각이 드는 것도 당연하다. 그러나 막연한 장기복리저축은 오히려 매우 위험하다. 당장 쓸 돈이 없어 결국 중간에 찾아 써서 손해를 보거나, 멀쩡한 내 돈을 두고 예금이나 보험담보대출을 일으켜 이자까지 무는 경우가 발생하기 때문이다.

개인들이 이런 복리효과를 누리기 위해서는 하루라도 빨리 저축을 시작해야 한다는 것이 재테크 전문가들의 한결 같은 조언이다. 그래야 좀 더 오랫동안 돈을 굴려서 더 큰 돈으로 만들 수 있기 때문이다. 20대부터 연금보험을 들어 노후준비를 하라는 주장도 자연스럽게 나온다. 그러나 이제 복리라는 판타지는 잊는 것이 좋다. 저축을 하기 전에 오히려 올해 우리 집이 벌 수 있는 돈과 써야 할 돈이 얼마 정도인지부터 파악해 보자. 생각보다 저축할 돈이 그리 많지는 않을 것이다.